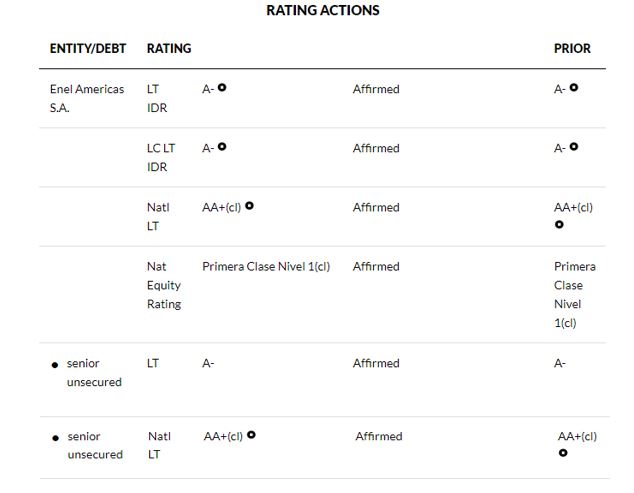

Fitch Ratings - New York - 05 Aug 2021: Fitch Ratings ratificó la clasificación internacional de riesgo emisor (IDR; issuer default rating) en monedas extranjera y local a largo plazo de Enel Américas S.A. (Enel Américas) en ‘A-’ y la clasificación de solvencia en escala nacional en ‘AA+(cl)’. Asimismo, ratificó la clasificación de acciones en ‘Primera Clase Nivel 1(cl)’. La Perspectiva de las clasificaciones es Estable. El detalle de las clasificaciones se presenta al final del comunicado.

La ratificación de Enel Américas refleja su historial sólido de cumplimiento de sus objetivos, su presencia fuerte y diversificada en Latinoamérica, perfil de endeudamiento conservador, relación sólida con la matriz Enel S.p.A. (Grupo Enel) (A-/Estable) y su enfoque en innovación y sostenibilidad en el sector de servicios públicos en Latinoamérica. La clasificación internacional ‘A-’ incorpora también los riesgos inherentes a las actividades comerciales, un enfoque fuerte en el crecimiento y la remuneración de los accionistas, y algunos riesgos inherentes derivados de los países en los que opera el grupo. Fitch espera que la administración de Enel Américas mantenga su perfil de endeudamiento financiero conservador, incluso si lleva a cabo adquisiciones estratégicas.

FACTORES CLAVE DE CLASIFICACIÓN

Apoyo Fuerte de Accionistas: Fitch opina que Enel Américas tiene un apoyo fuerte de su accionista mayoritario y controlador, Grupo Enel. Esto queda demostrado por el aumento en la participación de la matriz en el capital social hasta 82,3% desde 65%, después de completar la fusión entre Enel Green Power y Enel Américas. Enel S.p.A tiene presencia mayoritaria en la Junta Directiva de Enel Américas con cuatro directores que constituyen la mayoría de los votos. Además, Fitch considera que Enel Américas y sus filiales cuentan con un apoyo financiero adicional a través de Enel Finance International N.V. (A-) para apoyar a las empresas en la realización de adquisiciones estratégicas y/o en la búsqueda de financiación para fines corporativos generales.

Fusión de EGP y Creación de Enel Colombia: La fusión de Enel Américas con Enel Green Power (EGP) y la creación de Enel Colombia, a través de un nuevo acuerdo con el Grupo Energía de Bogotá S.A. E.S.P. (GEB, BBB/Estable), son eventos crediticios positivos. La fusión con EGP añadió 3,9 gigavatios (GW) de capacidad renovable en mercados clave (Brasil y Colombia). Además, la fusión amplía la presencia de la compañía en Panamá (BBB-/Negativa), Costa Rica (B/Negativa) y Guatemala (BB-/Estable). Fitch estima que los negocios centroamericanos de EGP aportarán USD400 millones al EBITDA consolidado en 2021.

La creación de Enel Colombia, que incluye a Emgesa S.A. E.S.P. (BBB/Negativa), Codensa S.A. E.S.P. [AAA(col)], EGP Colombia y los activos centroamericanos, pone fin a la larga disputa entre GEB y Enel Américas; Enel Américas mantendrá el control en 56,4% de Enel Colombia, vehículo clave para el crecimiento y los dividendos del grupo consolidado.

Exposición a Mercados sin Grado de Inversión: La IDR de ‘A-’ de Enel Américas está respaldada por el flujo de caja de su negocio peruano, que cubre la cobertura de intereses en moneda fuerte en 1,8 veces (x). Esto hace que el techo de país aplicable de Perú sea ‘A-’, según los criterios de clasificación de empresas no financieras internacionales que superan el techo país de Fitch.

Fitch estima que la mayoría (82%) del EBITDA de la compañía en 2021 provendrá de mercados sin grado de inversión, luego de la rebaja de la clasificación soberana de Colombia a ‘BB+’ desde ‘BBB-’. No obstante, Enel Américas es un actor clave en estos mercados, y se espera que Brasil y Colombia impulsen su crecimiento en el horizonte de clasificación. Fitch estima que las operaciones de Enel Brasil representarán 37% del EBITDA total en 2021, Colombia 42% y Argentina 3%. La concentración mayor de los mercados por debajo del grado de inversión se compensa con la falta de deuda financiera en los niveles operativos y políticas financieras conservadoras.

Métricas de Endeudamiento Sólidas: En 2020, el endeudamiento bruto de Enel Américas medido como deuda total a EBITDA fue de 2,0x, un aumento frente a 1,6x de 2019. Dicho incremento se debe a una caída de 27% del EBITDA por medidas asociadas a la pandemia del coronavirus producto de una demanda menor (USD480 millones), provisiones de incobrables (USD90 millones) y devolución de monedas locales (USD745 millones). No obstante, el apalancamiento consolidado se mantiene consistente con la categoría ‘a’, según el modelo de clasificación de Fitch para las empresas de servicios públicos latinoamericanas. Fitch estima que el apalancamiento bruto será de 1,9x en 2021 y se mantendrá en un promedio de 1,5x hasta 2024.

Gobierno Corporativo Sólido: Enel Américas tiene una trayectoria coherente y aplicación correcta de su estrategia empresarial, particularmente en integración y mejora de la eficiencia de las entidades adquiridas dentro del grupo, lo que se pone de manifiesto con la adquisición de Celg Distribuição S.A. y Enel Dx São Paulo (antes Eletropaulo).

Enel Américas tiene políticas financieras claras y transparentes en relación con la obtención de capital a nivel operativo en la misma moneda en que se generan los flujos de efectivo. De esta forma, se protege de cualquier volatilidad cambiaria y mantiene una estructura de capital conservadora principalmente en sus negocios de distribución, lo que optimiza los flujos de efectivo y brinda una flexibilidad financiera mayor. Estas políticas han demostrado ser cruciales en 2020, ya que la compañía navega por una crisis económica exacerbada debido a la pandemia.

Estrategia de Sostenibilidad: Fitch cree que la estrategia y visión de sostenibilidad a largo plazo de Enel Américas es positiva para el crédito. La posición fuerte de mercado de Enel Américas en las regiones urbanizadas más grandes de Latinoamérica ofrece una oportunidad única para hacer crecer su segmento de negocios Enel X. Enel X es una línea nueva de negocios que promueve la eficiencia energética, así como el uso de energía limpia al ofrecer productos y servicios como e-city (iluminación inteligente), e-home (servicios de facturación y cobro) y e-mobility (estaciones de carga para automóviles) a clientes residenciales, industriales y de transporte. Los segmentos integrados de generación y distribución de Enel Américas complementan ese crecimiento.

Clasificación de Acciones: Fitch clasifica los títulos accionarios de Enel Americas en ‘Primera Clase Nivel 1(cl)’, basada en su solvencia sólida y capital flotante (free float) de 18,3%, según su estructura de propiedad. En términos de liquidez, tiene una presencia bursátil de 100% y los volúmenes promedio transados diarios son superiores a USD4,9 millones durante el último mes. Enel Américas cotiza en el índice selectivo de precios de acciones (IPSA) de la Bolsa de Comercio de Santiago.

SENSIBILIDAD DE CLASIFICACIÓN

Factores que podrían, individual o colectivamente, conducir a una acción de clasificación positiva/alza:

--aunque no se espera una acción de clasificación positiva a corto o mediano plazo dada la exposición de la compañía a países con clasificaciones por debajo de grado de inversión, se podría considerar una acción de clasificación positiva si las métricas crediticias mejoraran de forma sostenida con una deuda bruta sobre EBITDA sostenidamente por debajo de 1,5x;

--una mejora en la combinación de generación de flujo de caja hacia mercados de mayor calidad crediticia sería positiva.

Factores que podrían, individual o colectivamente, conducir a una acción de calificación negativa/baja:

--rebaja del techo país de Perú desde ‘A-’;

--un deterioro relevante y sostenido de las métricas crediticias (reflejado en una relación deuda total a EBITDA superior a 2,5x y una cobertura de EBITDA sobre intereses inferior a 5,0x);

--un cambio en la política comercial del negocio de generación de energía de Enel Américas que dé como resultado una posición contractual desequilibrada a largo plazo;

--adquisición adicional por parte de Enel Américas, que aumente su exposición a países sin grado de inversión;

--cualquier venta por parte de Enel Américas de sus activos en países de grado de inversión (Panamá y Perú);

--deterioro en las condiciones macroeconómicas y de las respectivas clasificaciones de los países clave donde opera la compañía, incluido Perú.

CONSIDERACIONES DE LOS FACTORES ESG

A menos que se indique lo contrario en esta sección, el puntaje más alto de relevancia crediticia de los factores ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) es de 3. Los aspectos ESG son neutrales para el crédito o tienen un impacto crediticio mínimo en la entidad, ya sea debido a la naturaleza de los mismos o a la forma en que son gestionados por la entidad.

Para obtener más información sobre los puntajes de relevancia ESG, visite www.fitchratings.com/esg.

ESCENARIOS DE CALIFICACIÓN PARA EL MEJOR O PEOR CASO

Las calificaciones de los emisores Finanzas Corporativas tienen un escenario de mejora para el mejor caso (definido como el percentil número 99 de las transiciones de calificación, medido en una dirección positiva) de tres niveles (notches) en un horizonte de calificación de tres años, y un escenario de degradación para el peor caso (definido como el percentil número 99 de las transiciones de calificación, medido en una dirección negativa) de cuatro niveles durante tres años. El rango completo de las calificaciones para los mejores y los peores escenarios en todos los rangos de calificación de las categorías de la ‘AAA’ a la ‘D’. Las calificaciones para los escenarios de mejor y peor caso se basan en el desempeño histórico. Para obtener más información sobre la metodología utilizada para determinar las calificaciones de los escenarios para el mejor y el peor caso específicos del sector, visite https://www.fitchratings.com/site/re/10111579

DERIVACIÓN DE CLASIFICACIÓN

Las clasificaciones de Enel Américas están en línea o por encima de sus pares latinoamericanos Enel Chile S.A. (Enel Chile) (A-/Estable) y por encima de Engie Energía Chile S.A. (Engie Energía Chile) (BBB+/Estable), Colbún S.A. (Colbún) (BBB+/Estable) y AES Andes S.A. (AES Andes) (BBB-/Estable) como resultado de la fuerte relación de la compañía con la matriz Grupo Enel y su perfil financiero más sólido, al mismo tiempo que conlleva una diversificación geográfica mayor y más riesgos de negocio.

Fitch estima que el endeudamiento bruto consolidado de Enel Américas, definido como la deuda total a EBITDA para 2021, será de 1,9x y permanecerá en ese nivel hasta 2022. Esto es inferior al apalancamiento bruto consolidado de AES Andes en el horizonte de clasificación de 3,3x, y acorde con Engie Energía Chile, Colbún y Enel Generación Chile S.A. (Enel Generación) (A-/ Estable) con un apalancamiento inferior a 2,0x.

El perfil de riesgo del negocio de Enel Américas es comparable con el de GEB, Empresa Públicas de Medellín E.S.P. (EPM) (BB+/Observación Negativa) y AES Andes. Enel Américas tiene una mezcla geográfica más arriesgada que se compensa con su mayor tamaño y su equilibrado EBITDA distribuido entre el negocio de generación y el de distribución. Enel Américas tiene una estructura de negocios superior que genera márgenes más estables dado que la generación de EBITDA está distribuida uniformemente entre los negocios de generación y distribución de electricidad en cada uno de los países en los que opera, lo que contribuye a una generación de flujo de caja más estable. La diversificación geográfica de la empresa le proporciona una resistencia mayor a los ciclos económicos.

SUPUESTOS CLAVE

Los supuestos clave de Fitch considerados en el caso base de clasificación del emisor incluyen:

--EBITDA que alcanzará USD4.000 millones hacia 2022, equitativamente distribuido entre los negocios de generación y distribución;

--generación anual promedio producida entre 50 mil gigavatios-hora (GWh) y 55 mil GWh;

--ventas promedio de distribución de energía entre 100 mil GWh y 120 mil GWh;

--inversiones de capital anual promedio de USD2.200 millones;

--política de dividendos de 50% de la utilidad neta;

--tasa efectiva de impuesto en 30%.

RESUMEN DE CRÉDITO

Enel Américas y sus filiales generan, transportan y distribuyen energía en Argentina, Brasil, Colombia, Perú y Centroamérica. Enel Américas es la mayor empresa energética privada de América Latina. A finales del primer semestre de 2021 la compañía mantiene una capacidad instalada de 15,2 GW y abastece a más de 25,9 millones de clientes.

LIQUIDEZ Y ESTRUCTURA DE LA DEUDA

Liquidez Sólida: La liquidez de Enel Américas sigue siendo sólida. Al 30 de junio de 2021, reportó cerca de USD1.400 millones en efectivo y equivalentes, donde aproximadamente 16% está denominado en dólares estadounidenses y la porción restante se asigna en diferentes monedas debido a la naturaleza de sus operaciones. La liquidez de la empresa se ve aún más favorecida por las líneas de crédito comprometidas disponibles que suman USD800 millones. Esto se compara favorablemente con la deuda financiera a corto plazo de USD2.000 millones para los próximos 12 meses. Fitch espera que Enel Américas refinancie los préstamos bancarios y pague la deuda con vencimiento en el horizonte de la clasificación para optimizar su estructura de capital.

PERFIL DEL EMISOR

Enel Américas y sus filiales generan, transportan y distribuyen energía en Argentina, Brasil, Colombia, Perú y Centroamérica. Es la principal empresa energética privada de Latinoamérica. A finales del primer semestre de 2021, la capacidad instalada de la compañía era de 15,2 GW y abastecía a más de 25,9 millones de clientes.

La(s) clasificación(es) mencionada(s) fue(ron) requerida(s) y se asignó(aron) o se le(s) dio seguimiento por solicitud del(los) emisor(es), entidad(es) u operadora(s) clasificado(s) o de un tercero relacionado. Cualquier excepción se indicará.

TRANSLATIONS

Este comunicado es una traducción del original emitido en inglés por Fitch en su sitio internacional el 5 de agosto de 2021 y puede consultarse en la liga www.fitchratings.com. Todas las opiniones expresadas pertenecen a Fitch Ratings, Inc.

Definiciones de las categorías de riesgo e información adicional disponible en www.fitchratings.com/site/chile.

Fitch Chile es una empresa que opera con independencia de los emisores, inversionistas y agentes del mercado en general, así como de cualquier organismo gubernamental. Las clasificaciones de Fitch Chile constituyen solo opiniones de la calidad crediticia y no son recomendaciones de compra o venta de estos instrumentos.

FITCH CHILE'S INDEPENDENCE FROM ISSUERS, INVESTORS AND OTHER MARKET RELEVANT PARTICIPANTS.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Comisión para el Mercado Financiero (CMF), a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

Criterios aplicados en escala nacional

--Metodología de Clasificación de Acciones en Chile (Agosto 1, 2018);

--Metodología de Calificación de Finanzas Corporativas (Abril 13, 2021);

--Metodología de Vínculo de Calificación entre Matriz y Subsidiaria (Septiembre 29, 2020);

--Metodología de Calificaciones en Escala Nacional (Diciembre 22, 2020).